1) Introduzione

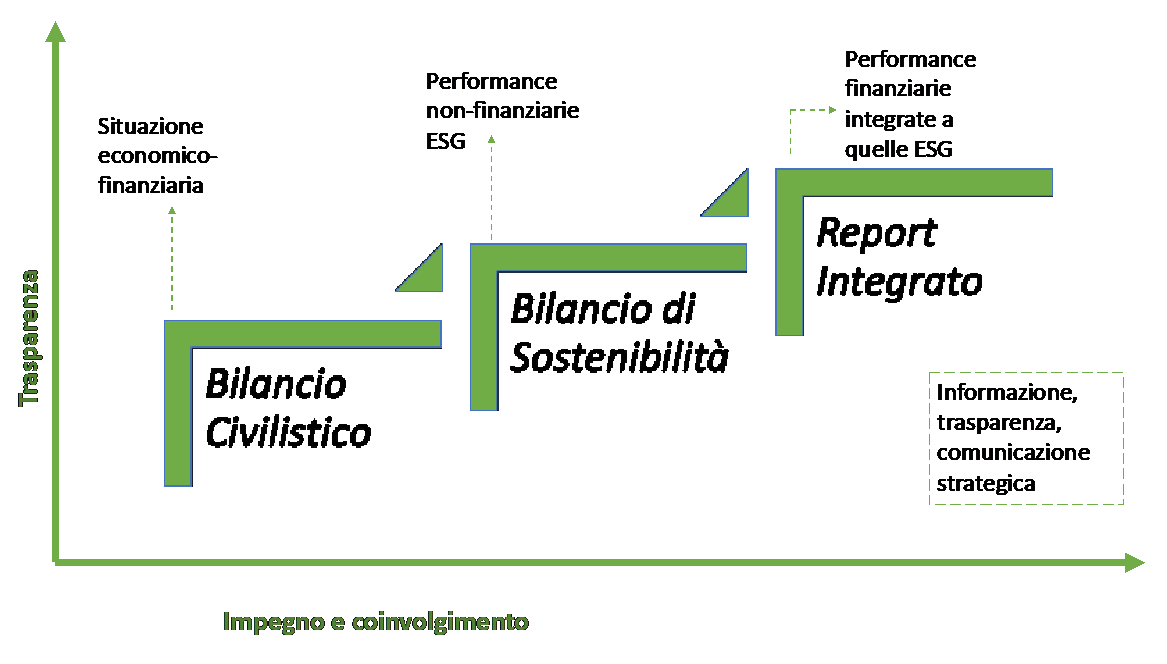

2) Le origini del Report Integrato

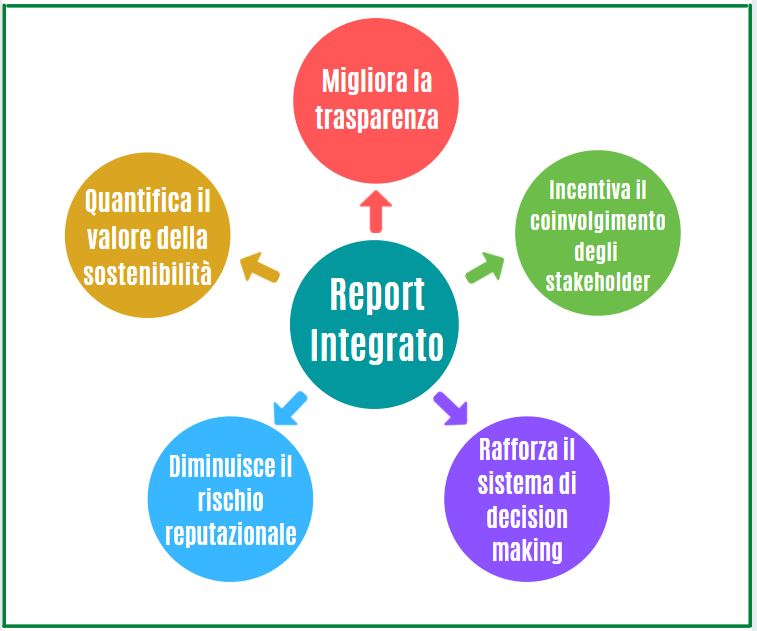

3) Valore e significato del Report Integrato

4) Rilevanza degli Intangibles nel Report Integrato

5) I contenuti del Report Integrato

6) Un possibile percorso per le PMI

7) Perché può essere uno strumento utile per le PMI

.

Introduzione al Report Integrato

Il Report Integrato può essere definito una comunicazione sintetica che illustra come strategia, governance, performance e prospettive possono consentire all’organizzazione di creare valore nel breve, medio e lungo periodo, nel contesto e nel mercato in cui essa opera.

.

Le origini del Report Integrato

.

– Il Bilancio Civilistico evidenzia principalmente la situazione patrimoniale e la performance economico-finanziaria di un’organizzazione. È essenzialmente rivolto al passato e contiene info riguardanti contesto di breve periodo comunicate con strumenti che ne danno una visione statica.

– Il Bilancio di Sostenibilità ha come obiettivo quello di rendere conto degli impatti generati rispetto alla dimensione ambientale e sociale, informando anche riguardo alla dimensione economica.

– Il Report Integrato amplia la rendicontazione con un approccio olistico che illustra la strategia e il business model che porta alla generazione di valore, integrando a pieno la sostenibilità.

Il Report Integrato (IR) è un documento che nasce dall’attività dell’IIRC (International Integrated Reporting Council: coalizione globale di enti regolatori, investitori, aziende, standard setter, professionisti del mondo dell’accounting, accademia e ONG) ed è un modello innovativo in grado di dare contezza della modalità con cui le aziende generano valore offrendo così nuovi strumenti e metodologie per innovare il business model aziendale e per raccogliere, elaborare e comunicare le info.

Le evidenti interazioni fra una Organizzazione con l’ambiente e la società nella quale opera hanno bisogno di essere trasmesse a tutti i portatori di interesse, in maniera semplice e trasparente.

C’è dunque la convinzione che si rende necessario uno spostamento verso un modello di rendicontazione che rifletta la natura interconnessa dei fattori sociali, ambientali, di governance ed economici, essenziale per la creazione di un’economia sostenibile.

Il presupposto che sta alla base di questo documento è che gli asset che creano valore e crescita per le aziende non sono solo quelli tangibili (ovvero beni fisici/ risorse e beni rappresentati principalmente da misure quantitativo-fisiche e economico-finanziarie/ es. immobili impianti industriali) ma anche quelli intangibili (ovvero informazioni di natura non finanziaria) e la definizione generalmente riconosciuta vede l’IR come quella forma di reporting aziendale in grado di fornire una rappresentazione chiara e concisa di come un’impresa crea valore, ora e in futuro.

L’Integrated Report rappresenta il processo di evoluzione dei meccanismi di gestione e di raccolta dei dati, al fine di raggiungere una piena integrazione delle strategie finanziarie e di sostenibilità, con un focus sul modello di business e sugli obiettivi strategici dell’organizzazione. Il processo verso la completa integrazione delle strategie aziendali, non può trascendere da un più ampio concetto di profonda metamorfosi della cultura organizzativa.

.

Valore e significato del Report Integrato

Il Report Integrato è il processo basato sul pensiero integrato, che si traduce in un report periodico che ha lo scopo principale di comunicare come un’organizzazione crea valore nel tempo. Il Report Integrato consente ad un’organizzazione di comunicare, in modo sintetico ed efficace, completo e trasparente, ai propri stakeholder, come intende perseguire i propri obiettivi – creando valore nel breve, medio e lungo termine.

Parlare di Report Integrato richiede di “pensare in modo integrato”, ovvero significa che il manager deve considerare, nelle decisioni quotidiane, gli impatti delle risorse e dei capitali che intende usare. Il pensiero integrato è un approccio olistico che il manager/imprenditore adotta nella gestione delle risorse e creazione del valore. Questo concetto – per essere integrato – deve essere condiviso e diffuso tra tutti i responsabili dell’allocazione delle risorse aziendali.

Entrano in gioco altri concetti fondamentali quali quelli di Business Model e creazione di valore, Asset Intangibili e Capitali.

L’azienda non è un’entità a sé stante, ma è immersa in un contesto sociale ed economico, che ne condiziona priorità, obiettivi e, in ultima analisi, capacità di generare valore nel lungo termine.

Il business model è il nucleo centrale dell’azienda e rappresenta i fondamenti delle sue attività secondo l’ Framework. In questo contesto, per Business Model si intende il sistema scelto dall’azienda di organizzazione degli input (impiego di capitali), delle attività di business (processi), degli output e degli outcome (impatto sui capitali), con l’obiettivo di creare valore nel breve, medio e lungo termine.

Secondo l’ Framework, il successo di qualsiasi organizzazione dipende da diversi tipi di capitale o risorse, interni ed esterni, a disposizione della stessa. In particolare, l’ Framework si riferisce a sei capitali: finanziario (l’insieme di fondi a disposizione di un’organizzazione per essere impiegato o ottenuti tramite fonti di finanziamento), materiale/tangibile (oggetti e mezzi fisici di produzione es impianti, macchinari, attrezzature), intellettuale (beni intangibili basati sulla conoscenza es. brevetti), umano (competenze, capacità ed esperienze, e orientamento all’innovazione delle persone), sociale e relazionale (il patrimonio di rapporti con le istituzioni e la comunità, gruppi di stakeholder e altri network interni ed esterni), naturale (tutti i processi e le risorse ambientali, rinnovabili e non es. aria, acqua, suolo, biodiversità, ecc.).

.

Rilevanza degli INTANGIBLES negli ASSET del Report Integrato

Molte Organizzazioni cercano di valorizzare gli Intangibles internamente autogenerati e di allocarli tra gli ASSET.

Gli INTANGIBLES sono risorse immateriali che da sole o combinate con alte risorse materiali o immateriali possono generare un effetto positivo o negativo sul valore di una Organizzazione nel breve, medio e lungo termine.

Gli INTANGIBLES hanno un impatto su due distinte ma correlate tipologie di valore:

– Valore strategico: quello relativo al miglioramento del profilo aziendale in merito alla competitività, mercato, prodotti, reputazione e rischio

– Valore finanziario: quello legato alla generazione di cash flows nel tempo

In sostanza, una valorizzazione degli Intangibles punta a misurare in che modo elementi astratti presenti nell’Organizzazione contribuiscano alla creazione di valore economico.

.

I contenuti del Report Integrato

L’ Framework illustra i seguenti contenuti:

- Presentazione dell’organizzazione e dell’ambiente esterno: che cosa fa l’organizzazione e in quali circostanze opera?

- Governance: in che modo la struttura di governance dell’organizzazione sostiene la sua capacità di creare valore nel breve, medio e lungo termine?

- Modello di business: qual è il modello di business dell’organizzazione?

- Rischi e opportunità: quali sono le opportunità e i rischi specifici che influiscono sulla capacità dell’organizzazione di creare valore nel breve, medio o lungo termine e in che modo essi vengono da questa gestiti?

- Strategia e allocazione delle risorse: quali sono gli obiettivi dell’organizzazione e come intende raggiungerli?

- Performance: in quale misura l’organizzazione ha raggiunto i propri obiettivi strategici relativi al periodo di riferimento e quali sono i risultati ottenuti in termini di effetti sui capitali?

- Prospettive: quali sfide e quali incertezze dovrà probabilmente affrontare l’organizzazione nell’attuazione della propria strategia e quali sono le potenziali implicazioni per il suo modello di business e per le sue performance future?

- Base di presentazione: in che modo l’organizzazione determina gli aspetti da includere nel Report Integrato e come vengono quantificati e valutati tali aspetti?.

Un possibile percorso per le PMI

A. Set up

È importante partire dalla storia e dai valori, per passare alla governance, alla strategia e visione di lungo periodo, ai rischi e alle opportunità, sino a ricostruire il modello di business adottato (input, attività, output e outcome). Pensando agli outcome (impatti) diventa interessante mappare da subito gli impatti positivi e negativi dell’azienda.

B. Analisi di materialità

In questa fase vengono elencati i possibili temi materiali di business/azienda e mappate le categorie di stakeholder, le relative forme di engagement e i capitali coinvolti. Quindi si procede con l’analisi di materialità per identificare le aree di creazione di valore e i rischi e a definire la matrice di materialità.

C. Creazione di senso

Qui si incrociano i temi materiali con i 6 capitali e si definiscono le dimensioni di valore e gli indicatori (KPI) per i temi materiali in linea con le linee guida del Report Integrato e del GRI.

D. Misurazione e valutazione

Infine, attraverso i KPI identificati misuriamo le performance aziendali in termini di output e definiamo prospettive e target di miglioramento per gli anni successivi. Diventa importante poi in parallelo impostare le basi per una valutazione d’impatto che guardi agli outcome generati in chiave ‘capitali e valore creati’.

Perché può essere uno strumento utile per le PMI

Le PMI hanno delle caratteristiche tali da renderle particolarmente adatte al Report Integrato. Infatti, il loro radicamento territoriale, la visione strategica che nasce dall’imprenditore e si diffonde in tutta l’organizzazione, i valori condivisi da parte dell’intera organizzazione e il fit culturale con l’ecosistema territoriale dei loro stakeholder, fanno proprio delle PMI un “territorio eletto” perché il reporting integrato possa ulteriormente diffondersi.

Il Report Integrato favorisce la collaborazione interna tra le diverse funzioni aziendali.

Il Report Integrato è uno strumento di gestione che fornisce a imprenditori e manager una visione olistica dell’attività aziendale che integra dimensioni finanziare e non, e mostra come e in che misura un’azienda crea valore.

Le PMI entrano in relazione con molteplici stakeholder: il Report Integrato può costituire lo strumento principale per raccontare il proprio business model ed evidenziare l’importanza di questi legami e dei temi materiali oggetto della relazione.

È inoltre particolarmente adatto a soddisfare le richieste delle istituzioni finanziarie, in particolare delle banche, che rappresentano gli interlocutori tradizionali delle PMI, interessati non solo ad informazioni passate, ma soprattutto a quelle future e quindi a dove l’azienda vuole andare.

Un’azienda potrebbe anche decidere di avvicinarsi al Report Integrato in modo graduale. La rendicontazione integrata deve essere interpretata non come un obiettivo di breve termine, ma come un percorso di consapevolezza e di crescita dell’azienda, che può portare alla redazione del primo report integrato in un arco temporale variabile alla luce delle concrete esigenze, finalità, strategie, priorità e risorse aziendali. In una logica di miglioramento continuo.

Come YOURgroup siamo pronti ad accompagnare le PMI in questo percorso.