La rendicontazione di sostenibilità come fattore di competitività per le società.

Il 21 aprile 2021 la Commissione Europea ha pubblicato una proposta di modifica alla Direttiva sulla Dichiarazione Non Finanziaria (NRFD), denominata Corporate Sustainability Reporting Directive (CSRD o in italiano Direttiva Reporting Societario di Sostenibilità), unitamente ai primi atti delegati sulla Tassonomia Europea.

La Direttiva proposta pone le basi per un flusso coerente ed efficiente di informazioni sulla sostenibilità lungo la catena di valore finanziaria e anche a vantaggio degli altri portatori di interessi. Vuole essere uno strumento di politica economica della Commissione Europea. Le informazioni comunicate dalle imprese saranno pertanto a disposizione degli analisti delle banche, delle compagnie di assicurazione, delle società di gestione del risparmio e delle agenzie di rating del credito, degli investitori finali, delle organizzazioni non governative e degli altri portatori di interessi che desiderano una maggiore responsabilizzazione delle imprese per il loro impatto sociale e ambientale. La Direttiva proposta intende garantire che il reporting societario di sostenibilità risponda alle esigenze dei partecipanti al mercato finanziario soggetti agli obblighi di informativa previsti dal regolamento relativo all’informativa sulla sostenibilità nel settore dei servizi finanziari (Regolamento UE 2019/2088).

Quali sono le principali novità?

Sono significativi guardando indietro al 2005 quando iniziai a redigere il primo report di sostenibilità aziendale nel rispetto degli standard internazionali GRI.

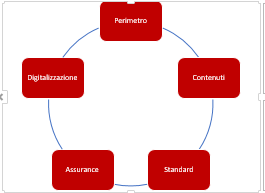

Sono riassumibili essenzialmente nei 5 ambiti qui sotto raffigurati:

Perimetro

La Direttiva proposta si applicherebbe a circa 49.000 imprese, rispetto alle circa 11.000 che sono soggette alle norme vigenti in materia di informativa sulla sostenibilità (Direttiva Dichiarazione Non Finanziaria (NFRD))[1]. Tutte le grandi società europee non quotate[2], tutte le società (UE ed extra UE) quotate sui mercati regolamentati della UE, fatta eccezione per le microimprese quotate, sarebbero soggette ai suddetti obblighi di informativa.

Ecco quindi che si abbattono le soglie attuali (grandi e quotate) e compaiono le PMI che valgono ben il 92% del PIL europeo.

Contenuti

Le imprese dovranno comunicare informazioni in merito a un’ampia gamma di aspetti ESG (ambientali, sociali e di governance) riguardanti la loro attività. In conformità delle disposizioni vigenti della Direttiva Rendicontazione Non Finanziaria (DNF), le imprese dovranno dar conto del business model e della strategia, del target e dei rischi a cui sono esposte sul versante della sostenibilità, degli intangibili[3] (capitale intellettuale, capitale umano, capitale sociale/relazionale) e degli impatti generati sulla società e sull’ambiente nonché quelli indotti dalla sostenibilità in termini di crescita e sviluppo aziendale (concetto di doppia materialità[4]), il tutto con una visione prospettica orientata al futuro. Un focus particolare sarà posto sulle catene mondiali di approvvigionamento e sui diritti umani.

Secondo la nuova Direttiva CSRD le aree obbligatorie saranno:

- Business model e strategia

- Target e obiettivi di sostenibilità

- Governance

- Politiche e procedure di sostenibilità

- Due diligence ESG

- Rischi ESG e modalità di gestione dei rischi

- Impatti

- Intangibili

- KPIs.

Le società non potranno più pubblicare un report di sostenibilità separato ma l’informativa dovrà essere parte integrante della relazione sulla gestione, in forma sintetica e prospettica.

Standard

Lo standard è sviluppato da EFRAG (European Financial Reporting Advisory Group) in collaborazione con altri enti, prenderà in considerazione gli attuali standard internazionali e dovrà integrarsi – dato il suo scopo principale – con altre norme quali a titolo di esempio SFDR (Regolamento 2019/2088), Tassonomia Europea, European Pillars on Social Rights e la Direttiva Sustainable Governance e Due Diligence in corso di definizione.

Vi saranno standard generali e specifici (a livello di settore e di entity). Si sta studiando uno standard per le PMI secondo il principio di proporzionalità.

Assurance

L’assurance diventa un requisito legale a livello di UE. La relazione di assurance – che dovrà essere rilasciata da soggetti accreditati – manterrà inizialmente la versione di limited assurance per tendere dopo tre anni dall’applicazione della nuova Direttiva CSRD alla reasonable assurance.

Digitalizzazione

Tutte le informazioni di sostenibilità saranno pubblicate come parte delle relazioni di gestione delle società, e divulgate in un formato digitale leggibile dai computer «a digital, machine-readable format».

I tempi di applicazione sono stati pensati per favorire il raggiungimento degli obiettivi strategici della Commissione Europea (2030 -55% emissioni di CO2 e carbon neutral al 2050) e per renderli coerenti con la tempistica della Tassonomia Europea[1]:

2024: prima pubblicazione dei report di sostenibilità compliant con i nuovi standard e riferiti all’esercizio 2023.

Questa scadenza slitta al 2026 per le PMI per tenere conto delle loro dimensioni e dell’impatto del Covid-19.

In conclusione, la rendicontazione di sostenibilità diventa mainstream e chiave di volta per accedere a risorse finanziarie e quindi per accelerare la transizione. Dobbiamo far sì che il maggior numero di imprese la colga per diventare più competitive, più resilienti e per partecipare attivamente alla transizione europea grazie al contributo dei mercati finanziari.

I professionisti della practice Sustainability di YOURGroup possono accompagnare le società in questa transizione chiave verso una maggiore competitività.

[1] Gli obblighi di informativa a norma del regolamento Tassonomia si applicheranno a partire da gennaio 2022 per gli obiettivi di mitigazione dei cambiamenti climatici e di adattamento agli stessi e da gennaio 2023 per gli altri quattro obiettivi, come convenuto dal Parlamento europeo e dal Consiglio nel regolamento Tassonomia della UE.

[1] Ambito di applicazione attuale della Direttiva UE NFRD 95 poi applicata in Italia con il D.Lgs 254: enti di interesse pubblico con numero dipendenti > 500 che abbiano superato almeno uno dei due criteri: stato patrimoniale > 20 ml € o ricavi netti > 40 ml €.

[2] Queste società per rientrare nel perimetro devono soddisfare almeno due dei seguenti criteri: ricavi netti > 40 ml €; attivo di stato patrimoniale > 20 ml €; numero dipendenti > 250.

[3] Sinora IAS38, il codice civile e i princìpi OIC hanno trattato gli intangibili come costi. La Commissione Europea con la CSRD indica come debbano essere valutati dalle imprese quali investimenti che contribuiscono a creare il valore dell’impresa.

[4] Concetto già chiarito nelle linee guida della NFRD del 2019.

Un Fractional Executive può fare la differenza per una PMI.

Come?

Scarica il primo capitolo dell’ebook “Il futuro del management: la modalità Fractional” per scoprirlo!